Savjeti / Yetunde Kristina Škorić, Mag. Oec. / 06/09/2014 / 9 komentar

Želite izbjeći veliki iznos interkalarne kamate? Interkalarna kamata odnosi se na kamatu koja se obračunava od dana korištenja kredita do početka redovite otplate, odnosno plaćanja prvog anuiteta.

Interkalarna kamata ovisi o:

- iznosu kredita

- nominalnoj kamatnoj stopi

- danu isplate

- danu u mjesecu kada se zadužuje anuitet

Kod manjih iznosa kredita interkalarna kamata je neznatna. Kod većih iznosa namjenskih kredita, ona može iznositi i do nekoliko tisuća eura. Ako želite izbjeći da vam se interkalarna kamata obračuna u banci, trebate saznati od bankara koji se dan u mjesecu zadužuje anuitet.

Najčešće banke zadužuju anuitete početkom ili krajem mjeseca, a od bankara ćete dobiti točnu informaciju.

Navodimo dva primjera računanja intetrkalarne kamate:

Uvrstite navedene podatke u formulu:

Iznos glavnice kredita × nominalna kamatna stopa × broj preostalih dana do dana kad banka zadužuje anuitete / 36500 = iznos interkalarne kamate

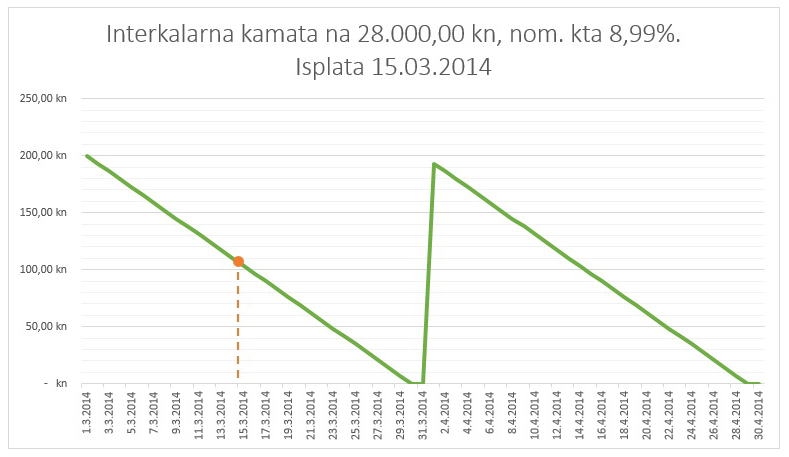

Primjer: Kredit u iznosu 28.000,00 HRK isplaćuje se dana 15.03.2014. godine . Nominalna kamatna stopa na temelju koje se izračunava mjesečni anuitet iznosi 8,99 % . Banka zadužuje anuitet posljednjeg dana u mjesecu, točnije 31.03.2014. U navedenom slučaju broj dana od plasmana kredita do zaduživanja anuiteta je 15.

28000×8,99×15/36500 = 103,44 HRK

28000×0,0899×15/365 = 103,44 HRK

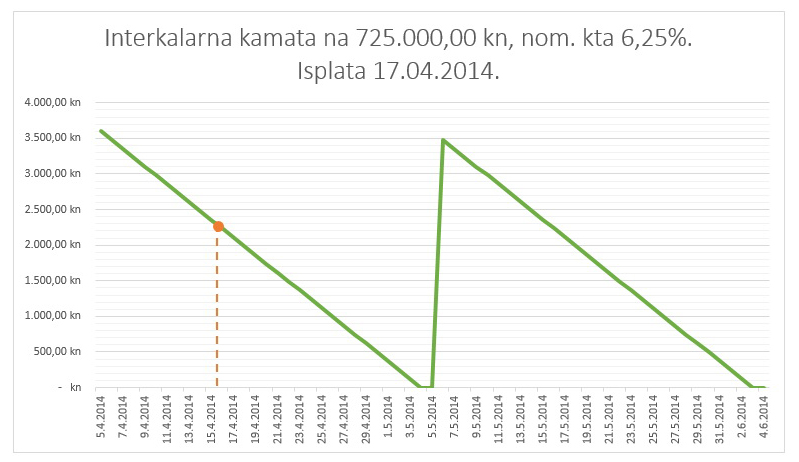

Primjer: Kredit u iznosu 725.000,00 HRK isplaćuje se dana 17.04.2014. godine. Nominalna kamatna stopa na temelju koje se izračunava mjesečna rata iznosi 6,25 % . Banka zadužuje anuitet svakog 5. u mjesecu, točnije 05.05.2014. U navedenom slučaju broj dana od plasmana kredita do zaduživanja anuiteta je 17.

725000×6,25×17/36500 = 2.110,44 HRK

725000×0,0625×17/365 = 2.110,44 HRK

Interkalarna kamata se najčešće odbija od iznosa koji klijent dobije “na ruke” prilikom isplate kredita.

Za više informacija općenito o kamatama, svakako vam preporučujemo članak Kamatne stope – sve o njima i još ponešto, a nakon toga je dobro znati i kako odabrati banku.

Kod većih iznosa kredita (stambenih kredita ) banke nastoje izbjeći uvrštavanje interkalarne kamate u EKS , te je uobičajena praksa da klijent na dan plasmana kredita uplaćuje u gotovini iznos interkalarne kamate.

“Štimanje” isplate radi izbjegavanja plaćanja ovog izdatka nije jednostavan zadatak. Uz pomoć kreditnog posrednika Progreso grupe lako možete izračunati interkalarnu kamatu i unaprijed planirati isplatu kredita te time uštedjeti na ovom, ali i na drugim izdacima koji se uoče prilikom kreditne analize.

Ne preplaćujte svoje kredite!

Skuplji televizor ima bolju sliku. Skuplji kredit ima veću ratu i ništa više. S Progresom štedite prije svega novac i vrijeme. Ispunite Progreso upitnik za kredit.

Idemo na upitnik

Kako je moguće da banka kad ide isplata cjelokupnog kredita koji je nenamjenski i kojem je kamata financirana od strane EU na dan otplate primjerice 6.11.2023 iznosi 83,77EUR dok na dan 10.11.2023. iznosi 85,44EUR. U kojim slučajevima interkalarna kamata može varirati i to na nepovoljniji način za klijenta. Ili kako je moguće da se navedena kamata primjerice 4mj prije iznos za uplatu kamate je bio 86EUR, a sada je 85EUR. Zar se kamata s brojem uplaćenih tranši ne bi trebala smanjivati, a ne povecavati ili ostati ista?

Hvala vam na odgovoru,

Lijep pozdrav,

Tonka

Poštovana,

interkalarna kamata ovisi o iznosu kredita, redovnoj kamatnoj stopi te o razdoblju između dana isplate kredita i prvog dana početka otplate kredita.

Ako ste u cijelosti iskoristili kredit (isplata cijelog iznosa išla je odjednom), interekalarnu kamatu plaćate samo jednom. Nakon toga kreće redovna otplata kredita.

Mjesečne obveze po kreditu sadržavaju glavnicu i kamatu. Mjesečna kamata koja je dio anuiteta/rate koju plaćate uglavnom bi se trebala smanjivati. Spominjete da se kamatna stopa financira od strane EU. Nisam sigurna na koji je to način ugovoreno te kako se to smanjivanje obračunava.

Svakako, ako smatrate da izračun interkalarne kamate/redovne kamate nije ispravan, obratite se instituciji gdje ste realizirali kredit.

Lijep pozdrav

Poštovani,

ako se stambeni kredit koristi npr. od 01.06. do 31.09. , a prvi anuitet plaćam 15.10. za koji period mi se naplaćuje interkalarna kamata?

Poštovani,

interkalarna kamata se plaća za vrijeme korištenja kredita. Ako Vam je kredit isplaćen 01.06., a anuitet dospijeva 15-og u mjesecu, prvu interkalarnu kamatu ćete platiti 15.06. I tako svaki mjesec dok na naplatu ne dospije prvi anuitet.

Ukoliko se radi o djelomičnom korištenju iznosa kredita, interkalarna kamata se plaća samo na iskorišteni dio kredita.

Lijep pozdrav

Poštovani,

kako je moguće da banka naplati interkalarnu kamatu ako je prva rata plaćena po primitku objekta prema Ugovoru o financijskom leasingu?

Također u Ugovoru o financijskom leasingu pise da je dospijeće prve rate po primitku objekta, a u otplatnom planu je dospijeće nakon mjesec dana.

Koji je točan podatak, ako je Ugovor pisan prema posebnim uvjetima koji su iznad općih uvjeta?

Za koji točno period je naplaćena interkalarna kamata ako je odmah po primitku (kredita) objekta plaćena rata?

Hvala na odgovoru

LP

Poštovani,

nažalost, nemamo dovoljno podataka da Vam možete odgovoriti na upit.

Najbolje da se s ovim upitom obratite financijskoj instituciji gdje ste realizirali leasing.

Lijep pozdrav

Interkalarna kamata Vam je naplacena za vrijeme koristenja novca do otplate prve rate, u ovom slucaju ( pretpostavljam, buduci to obicno tako ode s leasing kucama ) Vi ste platili po preuzimanju vozila ili sto je vec predmet leasinga ali leasing kuca je da bi Vi dobili vozilo nekoliko dana prije isplatila auto kuci cjelokupan iznos za vozilo, nqkon sto je auto kuca zaprimila uplatu od leasing kuce, Vas je obavijestila da za nekoliko dana mozete doci po vozilo

Lp, Lucijan

Kako je moguće da klijentu naplćuju interkalarnu kamatu ako im skidaju ratu unaprijed?

Poštovana,

trošak interkalarne kamate postoji gotovo kod svakog kredita (osim ako banke ne odluče drugačije). Ovo je neizbježan trošak koji je klijent obvezan platiti za razdoblje korištenja kredita – od dana isplate kredita do dospijeća prve mjesečne rate ili anuiteta. Plaća se prije nego li započne redovna otplata kredita.

Nemamo uvid u Vaš kredit pa Vam ne mogu reći što se točno dogodilo. To biste svakako trebali provjeriti u banci gdje ste kredit ugovorili.

Navest ću Vam jedan od primjera zbog kojeg se klijentima predlaže uplata prve rate/anuiteta unaprijed.

Prilikom isplate kredita bankar može predložiti klijentu da unaprijed uplati jednu ratu/anuitet.

Primjerice, kada naplata ide putem administrativne zabrane na plaći, bankar nije siguran hoće li se to moći provesti već na idućoj plaći. Mnogi klijenti, kod naplate putem administrativne zabrane, smatraju da ne moraju voditi računa o naplati kredita jer to svakog mjeseca poslodavac čini za njih. Međutim, ako poslodavac na vrijeme ne primi podatke za uplatu i ne provede uplatu za kredit, klijent bi mogao kasniti s uplatama. Bankar ovo predlaže kako bi osigurao da klijent već prvi mjesec ne zakasni s plaćanjem.

No, ovo nije obvezno i klijent na to ne mora pristati.

Lijep pozdrav