Savjeti / Yetunde Kristina Škorić, Mag. Oec. / 14/10/2022 / 0 komentar

Susrećemo se s razdobljem najveće inflacije još od krizne 2008. godine. Inflacija sa sobom nosi rast cijena dobara i usluga i smanjenje kupovne moći građana. Kao jedno od rješenja obuzdavanja podivljalih cijena, središnje banke počinju provoditi restriktivnu monetarnu politiku. Takva politika vodi rastu kamatnih stopa.

Zato već nekoliko mjeseci pratimo porast kamatnih stopa u svijetu i Europi.

Kada rastu kamatne stope, one ne rastu samo za novo ugovorene kredite. Rast kamatnih stopa odražava se i na postojeće kredite ugovorene s promjenjivom kamatnom stopom.

Ako imate takav kredit, postoji nekoliko rješenja kako umanjiti rizik od rasta kamatnih stopa. Ovo je posebno važno za dugoročne kredite kao što su stambeni i hipotekarni krediti.

Progreso upitnik za kredit

Članak detaljno obrađuje temu iz naslova. Ako ste samo u potrazi za najpovoljnijom kreditnom linijom i nemate vremena za čitanje, možete odmah ispuniti upitnik za kredit.

Idemo na upitnik!Vrste kamatnih stopa

Kamatna stopa može biti fiksna, promjenjiva ili kombinirana.

Kod kredita s ugovorenom fiksnom kamatnom stopom za cijeli rok otplate kredita, kamatni rizik ne postoji. Kamatna stopa može rasti, može i padati, ali mjesečna obveza po kreditu ostaje ista.

Kod gotovinskih kredita čiji rokovi otplate su do 10 godina, banke obično nude fiksne kamatne stope za cijeli rok otplate kredita .

Kamatni rizik je rizik povećanja kamatne stope koji će voditi tome da dužnik plaća veći anuitet ili ratu kredita. Dužnik je izložen kamatnom riziku kada tijekom roka otplate kredita ima ugovorenu promjenjivu kamatnu stopu.

Kombinirana kamatna stopa podrazumijeva da je prvi dio otplate kredita ugovoren s fiksnom kamatnom stopom, a u preostalom razdoblje kredit se otplaćuje uz promjenjivu kamatnu stopu.

Kombinirana kamatna stopa najčešće se ugovara kod stambenih kredita.

Kada se otplata kredita nalazi u razdoblju promjenjive kamatne stope, a kamatna stopa počne rasti, dužnik će mjesečno plaćati više iznose rate/anuiteta. Kada kamatna stopa pada, dužnik plaća manji iznos mjesečne obveze po kreditu od onog iznosa ugovorenog prema ugovoru o kreditu.

Promjenjiva kamatna stopa

Promjenjiva kamatna stopa sastoji se od dva dijela. Jedan dio promjenjive kamatne stope je fiksan, a sadržava maržu banke. Taj fiksni dio ne mijenja se tijekom razdoblja i unaprijed je definiran ugovorom o kreditu. Varijabilni dio promjenjive kamatne stope određen je referentnim parametrom. U Hrvatskoj se kao referentni parametar najčešće koristi NRS ili EURIBOR.

Promjenjiva kamatna stopa = fiksna marža banke + promjenjivi referentni parametar

NRS je nacionalna referentna stopa koja prikazuje cijenu zaduživanja domaćih banaka u HRK, EUR, USD ili CHF. Prikazuje cijenu proteklih 3, 6 ili 12 mjeseci.

NRS za HRK, kao varijabilni parametar, uskoro odlazi u povijest, a razlog tomu je uvođenje EUR-a kao službene valute.

EURIBOR je referentni parametar koji se izračunava kao trošak financiranja reprezentativnih europskih banaka na europskom međubankovnom tržištu. Kao i kod NRS-a, postoji različito vrijeme dospijeća, a kod nas je najzastupljeniji je šestomjesečni EURIBOR – 6M EURIBOR.

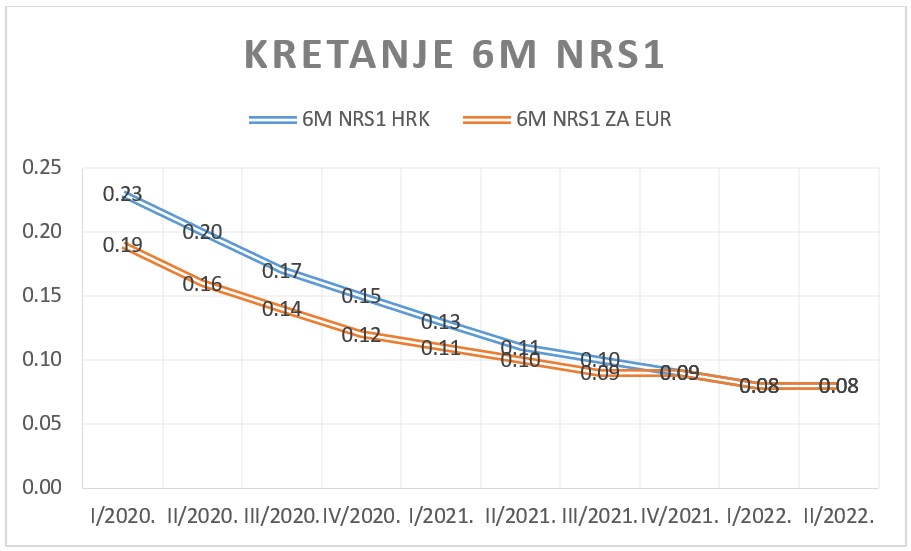

Kretanja referentnih kamatnih stopa od 1/2020 – 7/2022

Sam pogled na ova grafa pokazuje nam pad NRS-a tijekom promatranog razdoblja te značajan rast EURIBOR-a od početka ove godine. Što znači da, ako je vaš kredit ugovoren uz EURIBOR, već sada osjetite promjene kamatnih stopa.

Prema podacima HUB-a i HNB-a, svako treće kućanstvo (38% kućanstava), koje je zaduženo, ima promjenjivu kamatnu stopu, a od toga 18% kredita ugovoreno je uz EURIBOR, dok je njih 67% ugovoreno uz NRS.

Primjer:

Klijent je ugovorio gotovinski kredit u visini 25.000 eura, uz rok otplate 10 godina, u svibnju 2021. godine. Kredit je ugovoren s promjenjivom kamatnom stopom koja je tada iznosila 4,68%. Ona se sastoji od fiksnog dijela 5,20% i 6M EURIBOR-a čija vrijednost je bila -0,52%.

| 5/2021 | 10/2022 | |

| Kamatna stopa | 4,68% | 6,28% |

| Anuitet | 261,27 EUR | 278,76 EUR |

Klijent bi od listopada 2022. (nakon otplaćenih 15 anuiteta) trebao plaćati 17,49 EUR više, odnosno cca. 131,70 HRK. Ako bi se kamatna stopa zadržala na razini kakva je u 10/2022, naš klijent otplatio bi 1.836,96 EUR više kamate.

Ne brzaj, ali informiraj se na vrijeme o mogućnostima refinanciranja. Izdvojili smo tri kreditne linije s fiksnom kamatnom stopom koje su trenutno idealni kandidati za refinanciranje tvog kredita.

Rast NRS-a

Rast kamatnih stopa u Europi, zasada se sporije odražava na kamatne stope u Hrvatskoj. Točnije, kretanje NRS-a u manjoj mjeri prati kretanje EURIBOR-a.

Unatoč tome, rizik rasta domaće referentne kamatne stope postoji. Nije poznato u kojoj mjeri to može biti i kada će se dogoditi. Slika kamatnih stopa u Europi vjerojatno će se preliti u određenom postotku i na domaća kretanja.

Bez obzira na trenutnu stabilnost NRS-a, banke posljednjih mjeseci povećavaju kamatne stope, posebno one koje su fiksne.

Utjecaj rasta kamatnih stopa na kućni proračun

Kada se zadužujemo, planiramo i koliko mjesečno možemo izdvojiti na anuitet ili ratu kredita. To je jedno od 5 pitanja na koja si trebamo odgovoriti prije uzimanja kredita.

Zaduživanjem uz promjenjivu kamatnu stopu, prihvaćamo rizik da ta kamatna neće uvijek ostati ista. Manje promjene kamatne stope, zasigurno neće toliko poljuljati stanje naših financija.

Međutim, kada kao obvezu imamo kredit s visokim iznosom glavnice, posebice stambeni kredit, čak i mali rast kamatne stope može se negativno odraziti na balans prihoda i rashoda u budžetu.

Dobro je imati financijski plan za potencijalne promjene kamatnih stopa.

Po prognozama za Hrvatsku, u kratkoročnom razdoblju, promjene će vjerojatno biti manje. No, nekoliko uzastopnih povećanja kamatne stope može imati značajan utjecaj.

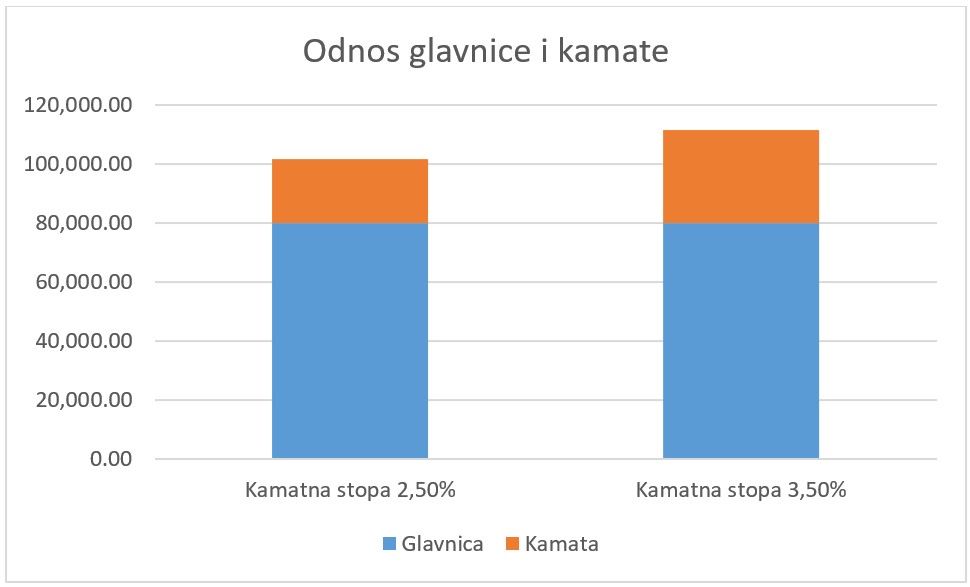

Primjer

| Stambeni kredit | Povećanje kamatne stope za 1,00% | |

| Iznos kredita | 80.000,00 | 80.000,00 |

| Kamatna stopa | 2,50% | 3,50% |

| Rok otplate | 20 godina | 20 godina |

| Anuitet | 423,92 | 463,97 |

| Ukupno plaćena kamata | 21.741,36 | 31.352,27 |

Ovaj kredit je realizirao klijent s primanjima od 8.000 kn. Uslijed rasta kamatne stope od 1%, njegova mjesečna obveza povećala bi se za 40,05 EUR tj. 300-ak kuna što je rast anuiteta od gotovo 10%.

Umjesto 4.800 kn koliko mu ostaje sada, nakon plaćanja uvećanog anuiteta za život bi mu ostajalo 4.500 kn.

Ukupno plaćena kamata bila bi za 9.610 EUR veća, odnosno klijent bi otplatio 46% više kamate.

Zaštite se od rasta kamatnih stopa

- Fiksiranje kamatne stope na nove i postojeće kredite

- Refinanciranje kredita

Fiksiranje kamatne stope kod novih ugovora o kreditu

Nepredvidiva kretanja kamatnih stopa moguće je minimizirati zaduživanjem uz fiksne kamatne stope. Točnije, fiksna kamatna stopa nosi sigurnost i u potpunosti uklanja kamatni rizik.

Zadužujete li se u ovom trenutku, posebno na dulje rokove otplate kredita, uzmite fiksnu kamatnu stopu.

Kod stambenih kredita kamatna stopa može se ”zaključati” na 3, 5, 10, 15 godina ili čak za cijeli rok otplate kredita.

Obično kamatne stope, u ponudama banaka, rastu što je odabran dulji rok fiksnosti. Kamatna stopa s kraćim rokom fiksnosti je niža od one s duljim rokom fiksnosti.

Primjer

Ponuda banke A

| Rok fiksnosti kamatne stope | 5 godina | 15 godina |

| Visina kamatne stope | 2,88% | 3,98% |

Ponude kamatnih stopa za gotovinske kredite dosta su šarolike, no u većem broju kreditnih linija moguće je odabrati fiksnu kamatnu stopu za 10 godina otplate kredita.

Najrizičniji su nenamjenski gotovinski kreditu uz hipoteku – hipotekarni krediti kod kojih su kamatne stope uglavnom promjenjive.

”Zaključavanjem kamatnih stopa” što god se događa na tržištu, jedno je sigurno – kamatna stopa ne može se promijeniti.

Fiksiranje kamatnih stopa za postojeće kredite

Ponekad je s bankom moguće dogovoriti produljenje roka ugovorene kamatne stope po postojećim kreditima. Primjerice, ugovorili ste fiksnu kamatnu stopu za 5 godina, a to razdoblje upravo istječe. Provjerite nudi li vaša banka mogućnost produljenja roka fiksnosti kamatne stope. Ako je to moguće, bit će potrebno izraditi aneks ugovora s novim uvjetima kredita.

Refinanciranje postojećih kredita

Kada po postojećem kreditu nije moguće produljiti razdoblje fiksne kamatne stope, jedna od mogućnosti je refinanciranje.

Glavna svrha refinanciranja kredita je postići bolje uvjete kredita, platiti manje kamate ili smanjenjem mjesečnih obveza olakšati otplatu kredita.

Ovu opciju posebno je dobro razmotriti kod starijih kredita.

Primjer

Klijent je u 4/2018. godine realizirao stambeni kredit 97.000 eur, uz fiksnu kamatnu stopu za prvih 5 godina otplate kredita, rok otplate 30 godina. Tada je njegova kamatna stopa iznosila 3,95%.

U 4/2023 započinje otplata kredita po promjenjivoj kamatnoj stopi. Fiksni dio promjenjive kamatne stope tada je iznosio 3,30% + 6M NRS za EUR. Po današnjim uvjetima ta kamatna stopa bi iznosila 3,38%.

Klijent je odlučio zamijeniti stari kredit novim povoljnijim kreditom te tako ujedno i produljiti rok fiksne kamatne stope.

Odabrao je kredit uz kamatnu stopu od 2,30% koja je fiksna za prvih 10 godina otplate kredita. Kredit je realiziran u kolovozu 2022.

Na taj način je i uštedio 15.848,04 EUR u plaćenoj kamati, a zaštitio se mogućeg rasta kamatnih stopa.

|

Travanj 2018 |

Kolovoz 2022 |

||

|

Iznos kredita |

97.000,00 EUR |

Preostala glavnica |

89.183,60 EUR |

|

Rok otplate |

360 mjeseci |

Preostali rok otplate |

309 mjeseci |

|

Kamatna stopa |

3,95% |

Kamatna stopa |

2,30% |

|

Anuitet |

460,30 EUR |

Anuitet |

382,74 EUR |

|

|

|||

|

Ukupno otplaćeni iznos po starim uvjetima |

60.590,00 EUR |

||

|

Ukupno otplaćeni iznos po novim uvjetima |

44.741,96 EUR |

||

|

Ušteda |

15.848,04 EUR |

||

Svi stambeni krediti ugovoreni nakon 20.10.2017. godine nemaju naknadu za prijevremenu otplatu kredita.

Možda razlika između stare i nove kamatne stope, u vašem slučaju, neće biti tako velika. No, u razdobljima neizvjesnosti, rizici koji proizlaze iz promjenjive kamatne stope mogu nepovoljno utjecati na budžet.

Ne brzaj, ali informiraj se na vrijeme o mogućnostima refinanciranja. Izdvojili smo tri kreditne linije s kojima možeš refinancirati svoj stambeni kredit.

Maksimalna kamatna stopa na kredite

Visina kamatnih stopa ograničena je zakonskom regulativom. Tako u ovom trenutku, maksimalna kamatna stopa na stambene kredite uz valutnu klauzulu EUR 4,05% i HRK je 4,09%.

Maksimalna kamatna stopa na ostale potrošačke kredite uz valutnu klauzulu EUR iznosi 8,22%, a za HRK je 9,105%.

Ova kamatna stopa određuje se tako da se prosječna ponderirana kamatna stopa uveća za ½ kod gotovinskih kredita, odnosno 1/3 kod stambenih kredita.

Prosječnu ponderiranu kamatnu stopu objavljuje HNB svakih 6 mjeseci.

Dodatno, ograničeno je i kretanje maksimalne efektivne kamatne stope koja u razdoblju od 1.7. – 31.12.2022. godine iznosi 5,31% za stambene kredite te 7,31% za gotovinske kredite.

Planirate zadužiti se? Učinite to sada

Ako ste se planirali zadužiti u nadolazećim mjesecima, realizacija kredita sada, dok su kamatne stope na povijesnom minimumu, mogla bi vas spasiti od nešto viših kamatnih stopa u budućnosti.

Prema podacima HNB-a, ali i iz trenutne ponude banaka, kamatne stope i na stambene i na gotovinske kredite već su blago porasle. Ovo se odnosi na novougovorene poslove.

Kamatne stope na stambene kredite prema ponudama banaka

| Mjesec | Banka A Kamatna stopa fiksna za prve 3 godine | Banka B Kamatna stopa fiksna za prvih 5 godina | Banka C Kamatna stopa fiksna za prvih 15 godina |

| 1/2022 | 2,79% | 2,89% | 3,08% |

| 10/2022 | 3,29% | 3,39% | 3,98% |

Iako nitko ne može predvidjeti što nas čeka po pitanju kamatnih stopa, zbog najava o njihovom rastu uzimanje kredita sada ima smisla.

Naravno, bilo kakvo zaduživanje treba pomno planirati te se zadužiti samo kada zaista imamo potrebu za kreditom.

Što nam je činiti

Rastuća inflacija, a uz nju i rastuće kamatne stope pozivaju na dodatnu odgovornost i brigu o vlastitim financijama odnosno kreditnim zaduženjima.

Otplaćujete li već kredit:

- Saznajte kakvu kamatnu stopu imate

U ugovoru o kreditu možete saznati imate li ugovorenu promjenjivu kamatnu stopu i koliko ona iznosi.

- Izračunajte kako će povećanje kamatne stope utjecati na vas

Preostalu glavnicu po kreditu i preostali rok otplate (iz otplatnog plana kredita) unesite u kreditni kalkulator koristeći više kamatne stope od postojeće. Tako ćete moći izračunati koliko će vaša mjesečna obveza narasti uslijed rasta kamatnih stopa.

- Napravite kalkulaciju kućnog proračuna uz nove povećane mjesečne obveze

Popišite sve prihode i uvećane troškove te tako procijenite možete li si priuštiti veće troškove u budžetu. Čak i ako si možete priuštiti plaćanje viših iznosa kamata, provjerite postoje li tržištu povoljnije ponude.

Kod uzimanja novog kredita:

- istražite i usporedite uvjete u bankama (ili prepustite nama da to učinimo za vas)

- pokušajte na što dulji rok fiksirati kamatnu stopu

- realizirajte kredit u skladu s vašim mogućnostima otplate.

I za kraj, budite sigurni da imate najbolju ponudu. Usporedba uvjeta kredita u više banaka, preduvjet je za odabir najpovoljnijeg kredita. ■

Ne preplaćujte svoje kredite!

Skuplji televizor ima bolju sliku. Skuplji kredit ima veću ratu i ništa više. S Progresom štedite prije svega novac i vrijeme. Ispunite Progreso upitnik za kredit.

Idemo na upitnik