Progreso kolumne / Yetunde Kristina Škorić, Mag. Oec. / 23/07/2014 / 2 komentar

Kakve promjene donose obvezni mirovinski fondovi i zašto su one nužne?

Kakve promjene donose obvezni mirovinski fondovi i zašto su one nužne?

Promjene u mirovinskom sustavu koje su se dogodile 2002. godine, kad su uvedeni obvezni mirovinski fondovi pokazale su jasan smjer prebacivanja odgovornosti za kvalitetu života u mirovini na leđa građana i nedvojbeno dokazale da mirovinski sustav koji je naslonjen na međugeneracijsku solidarnost jednostavno nije održiv.

Plan je bio da se kroz sljedećih nekoliko godina postupno poveća postotak koji se uplaćuje u drugi stup, sa 5% pa sve do 10%, međutim to bi značilo manje novca za postojeće umirovljenike.

Nerealna statistika maskira neodrživost sustava

Ako uzmemo u obzir da je u 2013. godini za mirovine bilo potrebno oko 35,5 milijardi kuna, a od doprinosa se prikupilo tek oko 19,5 milijardi, i kad od ukupnog broja osiguranika mirovinskog sustava oduzmemo broj državnih zaposlenika (proračunskih korisnika) kojima je uplata u mirovinski sustav tek prolazna stavka na isplatnim listama, te time dobijemo broj realnih poreznih obveznika iz ožujka 2014. za postavljanje „neto“ omjera radnika i umirovljenika koji iznosi 0,88:1 a ne 1,15:1 kako se opetovano krivo predstavlja javnosti, postaje jasno da plan postupnog povećanja postotka uplate u drugi mirovinski stup ”pada u vodu”.

Podjela osiguranika omogućuje veće prinose. Ključ je vrijeme!

Postoji bezbroj načina na koji novac može biti potrošen, međutim, postoje samo dva načina kako do njega možemo doći; Možemo raditi za novac ili dozvoliti da novac radi za nas – ulagati.

Jedno od nepisanih pravila kod investiranja upućuje na ishodište ideje o kreiranju tri kategorije obveznih mirovinskih fondova koji su osmišljeni u novoj mirovinskoj reformi koja se upravo događa; Što je duže vrijeme investiranja, novac je moguće izložiti potencijalno većem riziku u očekivanju većeg prinosa.

Novi Zakon o obveznim mirovinskim fondovima donosi brojne novosti, a najvažnija novost je upravo uvođenje A, B i C kategorije mirovinskih fondova koji su podijeljeni po strukturi ulaganja i posebno prilagođeni životnoj dobi osiguranika.

Dodatno, vrlo je važna promjena i određivanje minimalnog iznosa novca koji mora biti uložen u kunskoj valuti, čime se ograničava prostor fond menadžerima da kupuju imovinu u drugim valutama.

Obvezni mirovinski fondovi – kategorija A:

Članovi ovog fonda mogu biti osobe koje do ispunjenja starosnih uvjeta za stjecanje prava na starosnu mirovinu imaju najmanje 10 godina, jer je po strukturi ulaganja ta kategorija fonda najdinamičnija.

Minimalno 30% neto imovine fonda mora biti uloženo u obveznicama, a maksimalna izloženost prema dionica i dioničkim fondovima može biti 55%, čiji su izdavatelji iz Republike Hrvatske, članice EU ili OECD zemalja. Minimalno 40% imovine mora biti investirano u kunama.

Obvezni mirovinski fondovi – kategorija B:

Članovi ovog fonda inicijalno mogu biti svi, osim ako sami ne odaberu fond A ili C, ili ako im je do stjecanja prava na starosnu mirovinu ostalo manje od 5 godina, kada mogu biti članovi fonda isključivo C kategorije.

Minimalno 50% neto imovine fonda mora biti uloženo u obveznicama, a maksimalna izloženost prema dionica i dioničkim fondovima može biti 35%, čiji su izdavatelji iz Republike Hrvatske, članice EU ili OECD zemalja. Minimalno 60% imovine mora biti investirano u kunama.

Obvezni mirovinski fondovi – kategorija C:

Članovi ovog fonda inicijalno mogu biti svi, ali primjeren je za članove kojim je do stjecanja prava na starosnu mirovinu ostalo manje od 5 godina.

Minimalno 70% neto imovine fonda mora biti uloženo u obveznicama čiji su izdavatelji iz Republike Hrvatske, članice EU ili OECD zemalja, a maksimalna izloženost prema dioničkim fondovima može biti 10%. U dionice ne smiju ulagati. Minimalno 90% imovine mora biti investirano u kunama.

Što dobivamo promjenom?

B kategorija fonda je najsličnija današnjoj varijanti drugog stupa i prosječan prinos po godini je do sada bio 5,75% godišnje (MIREX).

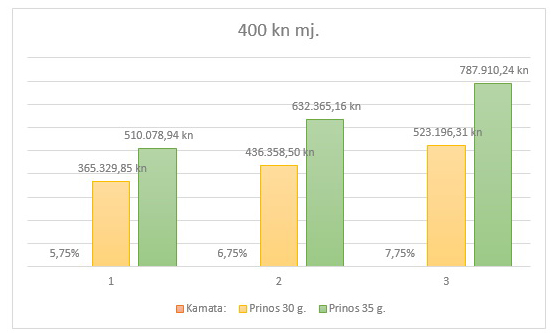

Primjer:

30 godina, 400kn mjesečno, prosječan prinos 5,75% godišnje (MIREX) = 365.329,85 HRK (kapitalizirani iznos na kraju 30 godina)

35 godina, 400kn mjesečno, prosječan prinos 5,75% godišnje (MIREX) = 510.078,94 HRK (kapitalizirani iznos na kraju 35 godina)

1% veći prinos godišnje

30 godina, 400kn mjesečno, prosječan prinos 6,75% godišnje 436.358,50 HRK

35 godina, 400kn mjesečno, prosječan prinos 6,75% godišnje 632.365,16 HRK

2% veći prinos godišnje

30 godina, 400kn mjesečno, prosječan prinos 7,75% godišnje 523.196,31 HRK

35 godina, 400kn mjesečno, prosječan prinos 7,75% godišnje 787.910,24 HRK

Još jedna dobra strana ovih promjena je što će se investirani novac automatizmom seliti iz kategorije A prema konzervativnijoj opciji ulaganja, kako se korisniku bliži vrijeme za isplatu mirovine.

Prva obvezna “selidba” će se dogoditi deset godina prije početka isplate mirovine, kada se imovina korisnika seli u kategoriju B, a pet godina prije mirovine u kategoriju C, kako bi korisnik sačuvao do tada ušteđeni iznos.

Promjena fonda je moguća i tijekom trajanja sukladno zakonskim ograničenjima i to jednom u tri godine, u godini kada član fonda napuni godine života koje su djeljive s tri, u mjesecu u kojem član fonda ima rođendan. Promjena kategorije fonda je besplatna.

Bez obzira na pozitivne promjene mirovinskog sustava u dijelu obvezne mirovinske štednje, i dalje se radi o samo 5% koje građani moraju odvajati za mirovinu u drugi stup.

Jasno je, međutim, da je jedini ozbiljni stup na koji se možemo osloniti onaj naš privatni, dobrovoljni treći stup. Građani koji za sebe ne budu skrbili privatno i dobrovoljno kroz uplate u dobrovoljni mirovinski fond, uplatama u životno osiguranje ili nekim drugim oblikom štednje, u mirovini će svakako biti gladni.

Za kvalitetan mirovinski plan, potrebno je napraviti kvalitetno financijsko planiranje. Nazovite nas, imamo iskustva sa preko pet tisuća klijenata. Osigurajte termin za financijsko planiranje kod Zorana Balije, besplatno je! Veselimo se vašem dolasku. Autor teksta: Zoran Balija

Postovani!

Ja sam Robert Pušelja,djelatnika sam MUP-a oko 5,6 godina i upravo odrađujem otkazni rok i odlazim trajno iz sustava i drzave Hrvatak,inace se radi o sporazumnom raskidu sluzbe..Pa me zanima da li mogu nakon sto sam potpisao da ostajem u drugom mirovinskom stupu i da trajno napustam RH,dobiti povrat svojih sredstava iz tog drugog mirovinskog stupa?

Hvala!

Poštovani gospodine Pušelja,

s obzirom na to da ste se odlučili za uplaćivanje sredstava u drugi stup, koji predstavlja obvezni mirovinski stup, do uplaćenih sredstava možete tek kada zadovoljite kriterije za odlazak u mirovinu. Dotad će Vašim sredstvima upravljati fond.