Progreso kolumne / Yetunde Kristina Škorić, Mag. Oec. / 12/04/2014 / 0 komentar

Završena je javna rasprava u vezi s prijedlogom Zakona o financijskom poslovanju i predstečajnoj nagodbi (ZFPPN) koja se odvijala od 4. do 19. ožujka 2014.

Završena je javna rasprava u vezi s prijedlogom Zakona o financijskom poslovanju i predstečajnoj nagodbi (ZFPPN) koja se odvijala od 4. do 19. ožujka 2014.

Između ostalog, raspravljalo se o redefiniranju zatezne kamatne stope na novčane obveze fizičkih osoba.

Cilj zakona je smanjiti iznos zatezne kamatne stope

Zakonom o kamatama propisuje se obračunavanje i plaćanje zateznih kamata kada dužnik kasni s ispunjenjem novčanih obveza. Cilj zakona je pojednostavniti izračun i smanjiti iznos zatezne kamatne stope. Ugovorena kamatna stopa na kreditne obveze građana ne smije biti veća od zakonske zatezne kamatne stope koja je vrijedila na dan sklapanja ugovora.

Primjer: Gornja granica za potrošačke kredite od 1. siječnja ograničena je na 11,0 % (zakonska zatezna kamata od 12,0 % minus jedan bod), a na stambene 9,0 % (zakonska zatezna kamata minus tri boda).

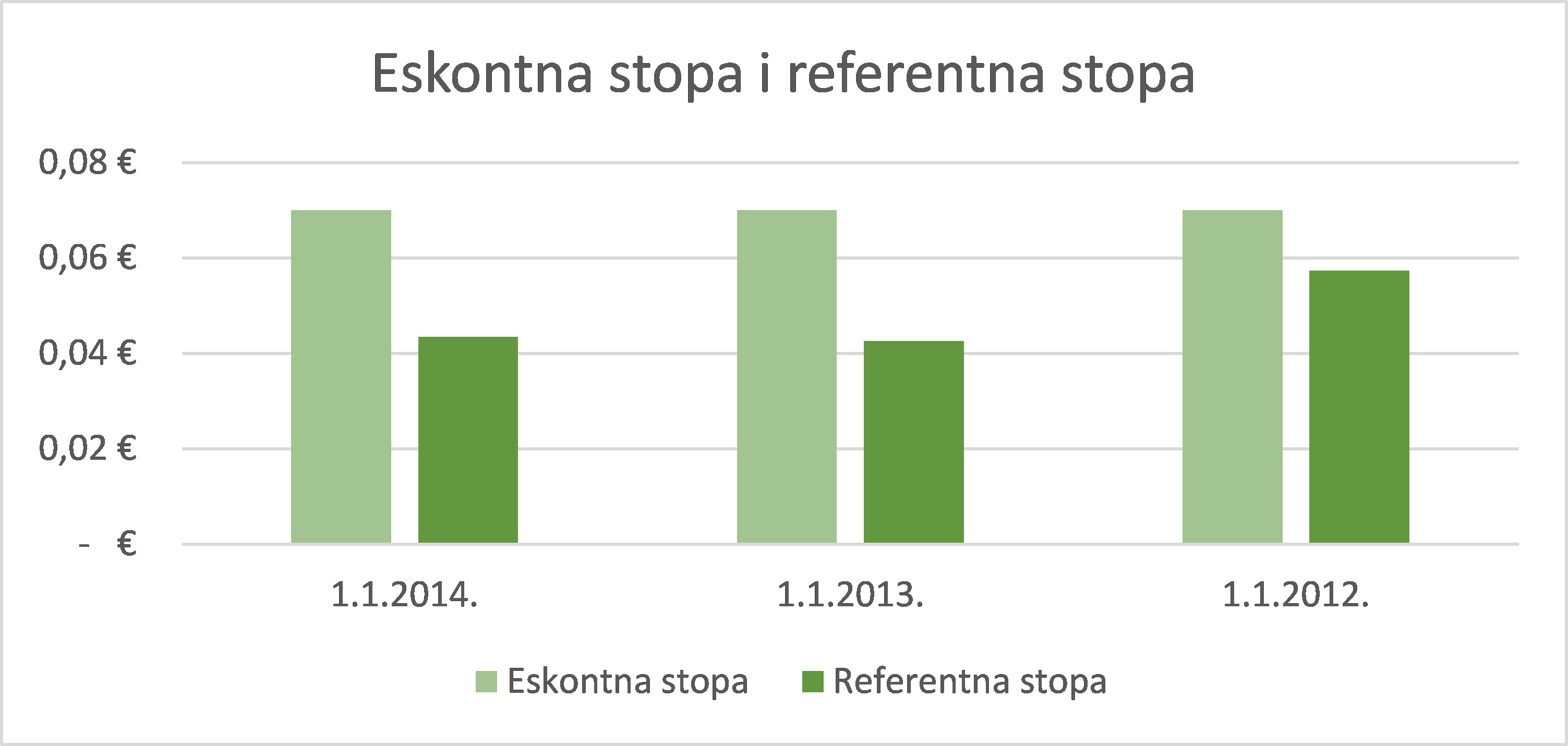

Eskontna stopa nije odraz realnog stanja na tržištu novca

Zatezna kamata ima svoju ulogu u smislu financijske discipline i zato ne bi smjela biti preniska, no postojeća razina je previsoka. U nedostatku široko prihvaćene referentne kamatne stope, utvrđen je izračun zatezne kamatne stope uz korištenje eskontne stope Hrvatske narodne banke kao baze. U odnosima između fizičke osobe i financijske ustanove zakonska zatezna kamata izražava se kao eskontna stopa uvećana za pet postotnih bodova. Eskontna stopa HNB-a na dan 01. siječnja 2014. godine iznosi 7,0 %.

Zakonska zatezna kamata = eskontna stopa (7,0 %) + 5,0 % = 12,00 % godišnje

Eskontna kamatna stopa je instrument monetarne politike kojim HNB utječe na visinu novčanog optjecaja. Samim time je neprikladna kao referentna kamatna stopa za izračun zatezne kamatne stope jer nije mjerodavan odraz realnog stanja na tržištu novca.

Postoji li nada da će sustav povesti računa o građanima?

Iz navedenih razloga, pri donošenju prijedloga ZFPPN-a kao osnovica za izračun zatezne kamatne stope nije uzeta eskontna stopa nego referentna kamatna stopa. Referentna kamatna stopa određuje se temeljem stvarnih vrijednosti kamatnih stopa na tržištu novca ZIBOR (Zagreb Interbank Offered Rate). U praksi, banke prvenstveno primjenjuju šestomjesečni ZIBOR kao referentnu kamatnu stopu za određivanje visine varijabilnog dijela kamatne stope za kredite građanima u kunama.

Prema prijedlogu zakona, referentna kamatna stopa izračunava se tako da se prosječna kamatna stopa na srednjoročne i dugoročne kredite umanji za jedan postotni bod. Stopa zakonske zatezne kamate jednaka je referentnoj stopi uvećanoj za 7 postotnih bodova.

Primjer: Za prvu polovicu 2014. prosječna referentna kamatna stopa na dopuštena prekoračenja iznosi iznosi 4,35 %. Uvećanjem referentne stope za sedam 7 postotnih bodova dobiva se zatezna kamata koja iznosi 11,35 % što znači da se na dopuštena prekoračenaja može ugovoriti maksimalna kamata od 10,35 %, odnosno jedan postotni bod manja od zatezne kamate.

Uvođenje Eura kao nacionalne valute

Postavlja se pitanje što će se dogoditi kada se Hrvatska odrekne monetarne suverenosti i kada u dogledno vrijeme uvede euro. Tada će se za visinu zatezne kamate koristiti referentna stopa Europske središnje banke, temeljem prosječne stope na tržištu novca EURIBOR (Euro Interbank Offered Rate). Hrvatska se po kamatama na dopuštena prekoračenja nalazi među zemaljama članice EU sa višom stopom, a isto je i s nenamjenskim kreditima.

Primjer: U Sloveniji je kamatna stopa na gotovinske kredite 7,0 %, a u Njemačkoj 6,0 %, što prije svega mogu zahvaliti niskim stopama na Euribor tržištu. Stambeni su krediti u eurozoni gotovo dvostruko jeftiniji nego u Hrva tskoj, ali oni su nažalost izuzeti ovim prijedlogom.

Promjene koje zakon donosi

Već je davno trebalo definirati gornju granicu rasta kamatnih stopa uzimajući u obzir realnu vrijednost novca. Prijedlogom Zakona ugovorne se kamate vežu uz zateznu zakonsku kamatnu stopu te ih ne mogu prelaziti. Također, HNB-u se propisuje obveza za utvrđivanjem prosječne kamatne stope za razdoblje od jedne godine, temeljem koje će se izračunavati referentna stopa.

Zakon uređuje namjenske i nenamjenske kredite, a ne uređuje stambene i potrošačke kredite

Valja naglasiti da se ovim zakonom ne uređuje visina stope ugovornih kamata na stambene kredite i ostale potrošačke kredite. Obuhvaćeni su ostali namjenski krediti (krediti za školovanje, auto krediti i sl.) i nenamjenski krediti (gotovinski krediti, hipotekarni krediti i sl.) Važno je shvatiti da se na temelju zakonske zatezne stope posredno određuje najveća dopuštena vrijednost efektivne kamatne stope na kredite i štednje građana. Jasno je da građani ne mogu financirati svoje životne potrebe bez banaka, ali treba uzeti u obzir da loši krediti banaka podrazumijevaju i lošu štednju građana. Predloženim izmjenama i dopunama predmetnog Zakona nastoji se građanima osigurati primjerena zaštita i dovođenje u ravnopravniji položaj prema bankama. Prijedlog zakona o kamatama prošao je javnu raspravu te bi uskoro mogao biti na sjednici vlade.

Autor teksta: Vera Maroshi “Image courtesy of [adamr] / FreeDigitalPhotos.net“